Nykyisen taloustilanteen aikana aselupien hinnat ovat yksi monia kansalaisia huolestuttava ja puhuttava yhteinen tekijä. Tämä ei ole ihme, sillä koskeehan tämä erittäin korkea maksu huomattavan isoa osaa suomalaisista. Tämän johdosta tarkastelemme asiaa lähemmin, hieman eri näkökulmista annettuihin selityksiin verraten.

Mistä luvan hinta sitten muodostuu?Kysyimme asiaa ensimmäisen kerran 5.5.2009 poliisihallituksesta, josta tulikin seuraava vastaus (SMDno/2009/1811):

"Sisäasiainministeriö on antanut uudistetut ohjeet aseen hankkimis- ja hallussapitoluvan myöntämismenettelystä (Aselupakäytäntöjen yhtenäistämisohjeet SM-2006-02043/Tu-51), joiden noudattamista se on tarkentanut ja painottanut 29.9.2008 ja 14.10.2008 poliisilaitoksille lähettämillään kirjeillä (SMDno/2008/1009). Aselupamenettelyiden yhtenäistämisohjeissa painotetaan mm. aseen hankkimis- ja hallussapitolupien haastattelemista hakijan sopivuuden selvittämiseksi. Sisäasiainministeriön poliisiosasto on selvittänyt maksuasetuksen valmistelun yhteydessä aseen hankkimis- ja hallussapitoluvan myöntämismenettelyyn kuluvan keskimääräisen työajan ja sen, minkä palkkausluokkien virkamiehet työn tekevät. Suoritemaksu perustuu suoraan tähän laskelmaan. Laskelma on tämän kirjeen liitteenä. Uusi hinta on 68,-."

Aseen hankkimis- ja hallussapitoluvan suoritemaksun muodostuminen

Kyseisen laskelman mukaan lupaa käsittelisi kolme henkilöä seuraavista palkkaluokista 07.03 (70%), 07.06 (15%) ja 14.02 (15%). Työtunteja kertyisi 153/kk, keskimääräisen työajan ollessa 1,05h lupaa kohden.

Jälleen uusi hinnankorotus?Hintaa korotettiin uudella maksuasetusmuutoksella 68 eurosta 72 euroon ja tämän takia lähetimme poliisihallitukselle lisäkyselyä asiasta. Tähän tulikin 13.1.2011 vastaus Poliisihallituksen asehallinnolta(2020/2010/4786.

Kyseisessä vastauksessa todetaan muunmuassa seuraavaa:

"Hinnoittelu perustuu luvan tuottamiseen kuluneeseen keskimääräiseen aikaan, jonka mukaan lasketaan välittömät työvoimakustannukset. Välilliset työvoimakustannukset, eli paikalliset poissaolot, lomarahat sekä sosiaaliturva- ja eläkemaksut on laskettu kertoimella 0,67. Lisäksi hinnoittelussa otetaan huomioon materiaali- tietojärjestelmä- ja muut yhteiskustannukset.

Edellä kuvattua laskutapaa käyttäen on maksutaulukon suoritteille laskettu kohonneita palkkaus- ja yleiskustannuksia vastaavat uudet hinnat. Lisäksi lupahallinnon eri tietojärjestelmähankkeiden (mm. poliisikassa ja Turva-Ase) kehittämiskustannuksia on jaksotettu suoritemaksujen hintoihin valtionvarainministeriön määrittelemiä periaatteita noudattaen."

Tämä ei kuitenkaan selitä sitä, miksi luvan hintaa nostettiin 68 eurosta 72 euroon, luvanmyöntämisprosessin pysyessä täysin edellisen kaltaisena. Sen sijaan uudeksi maksun korotuksen perusteeksi kerrotaan lupahallinnon tietojärjestelmä hankkeiden kustannukset.

Miksi kustannusten jaksoittamista ei sitten ole aiemmin kerrottu perusteeksi, kun hanke on kuitenkin asetettu jo 1.1.2009?Poliisin lupahallinnon Turva-Ase ja Rabita -järjestelmäkokonaisuuden asettamispäätöksen (SM035:00/2009) mukaan hankkeen kustannuksiin ja rahoitukseen on eduskunta myöntänyt 1 000 000 euron rahoituksen joulukuussa 2008. Lisäksi valtionvarainministeriö on myöntänyt hankkeelle erillisrahoituksena 1 400 000 euroa vuodelle 2010. Hankkeeseen on myös varattu rahoitusta poliisin hankesalkusta 500 000 euroa vuodelle 2009, eli kaikkiaan

2 900 000 euroa Asia ihmetyttää nykyisessä taloustilanteessa myös siksi, että kun Turva-Ase ja Rabita järjestelmäkokonaisuus hanke on virallistiedon mukaan merkitty päättyneeksi, mutta silti kyseisen ja jo päättyneen hankkeen rahoitusta kerätään (jaksotetaan) yhä edelleen lupamaksuihin, ja vähintään yhtäihmeellistä on se miksi hanketta ei ole saatu toteutettua siihen varatuilla sekä käytettävissä olleilla varoilla?

www.hare.vn.fi - palvelusta löytyvien tietojen mukaan kyseisen hankkeen toimikausi on ollut 1.1.2009 - 30.6.2011 ja hanke jatkuu Poliisihallituksen hankkeena POHADno/2010/482. Tämän hetkisen tiedon mukaan kyseinen hanke on päättynyt?

Asian huomattava sekavuus ja ylimalkaiset vastaukset laittavat lupamaksujen kohteeksi joutuvat kansalaiset miettimään, onko asiassa menetelty lainmukaisesti, kun esimerkiksi nyt mainitulle Turva- Ase ja Rabita -hankkeelle on asettamispäätöksen mukaan myönnetty erillinen rahoitus eduskunnan ja valtionvarainministeriön toimesta, sekä myös varattu rahoitusta poliisin hankesalkusta, mutta kuitenkin nyt poliisihallituksen lupahallintoyksikön mukaan hankkeiden kehittämiskustannuksia on jaksotettu myös suoritemaksujen hintoihin?

Pohdittavaksi tulee myös se noudattaako kyseinen menettely, poliisihallituksen lupahallintoyksikön vastaus mukaan lukien, valtion maksuperustelain mukaista menettelytapaa omakustannusarvon osalta?

Yksinkertaistettuna: Saadaanko lupamaksuilla kerätä tuottoa, tai voidaanko julkisoikeudellisista suoritteista perittävillä maksuilla paikata poliisin taloutta?Tässä kohtaa on syytä tutustua erääseen mediassa olleeseen kirjoitukseen jossa todetaan: "Laitos sai myös odotettua suuremmat tuotot erilaisista luvista, joten se pääsi lopulta lähelle nollatulosta.", kun kuitenkin maksuperustelain 6 § :ssä todetaan: "Julkisoikeudellisesta suoritteesta valtiolle perittävän maksun suuruuden tulee vastata suoritteen tuottamisesta valtiolle aiheutuvien kokonaiskustannusten määrää (omakustannusarvo)".

Taloussanakirjan mukaan omakustannusarvolla (absorption cost) tarkoitetaan sellaisen kustannuslaskelman lopputulosta, jossa otetaan huomioon kaikki tuotteen aiheuttamat kustannukset välilliset kustannukset mukaanluettuina.

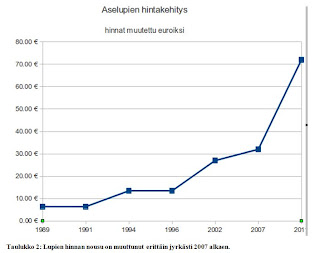

Miten aselupien hinnat ovat muuttuneet eri vuosina elintasokustannusindeksiin verrattuna?Aseluvan hinnat eri vuosina:

1989, 38mk

1991, 38mk

1994, 80mk

1996, 80mk

2002, 27eur

2007, 32eur

2011, 72eur

Elinkustannusindeksit eri vuosina:

1989 0,2557

1990 0,2411

1991 0,2311

1992 0,2245

1993 0,2198

1994 0,2174

1995 0,2152

1996 0,2141

1997 0,2115

1998 0,2085

1999 0,2061

2000 0,1994

2001 0,1943

2002 1,1281

2003 1,1371

2004 1,1247

2005 1,1147

2006 1,0971

2007 1,0703

2008 1,0282

2009 1,0282

2010 1,0160

2011 1,0000

Luvut perustuvat elinkustannusindeksiin ja lähde on OP-Pohjolan hallinnolle jaettavan kalenterin taulukko. Em. kerrointa käytetään hyvin yksinkertaisesti, ilman markka - euro muuntokerrointa.

Esimerkki: Vuoden 1989 100mk on nykyrahassa?

100,- x 0,2557 = 25,57 EUR.

Vuoden 2006 32eur on nykyrahassa?

32,- x 1,0971 = 35,11 EUR.

Onko mahdollista että aseluvan hinta suhteutettuna elintasoindeksiin olisi koronnut jopa liki 650%?Seuraavassa verrataan aselupien hinnankehitystä suhteessa elinkustannusindeksiin aikavälillä 1989 -> 2011.

Kun suhteutetaan vuoden 1989 luvan hinta elintasoindeksiin, saadaan sen euromääräiseksi hinnaksi 9,71 euroa (38mk x 0,2557 = 9 euroa 71 senttiä).

Tämän perusteella voidaan laskea vuosien 1989 ja 2011 erotus, käyttäen seuraavaa kaavaa: 9,71eur x 641,5%+9,71eur= 71,99965 eur, eli nykyinen luvan hinta 72e.

Luvan hinta on siis noussut vuodesta 1989, vuoteen 2011, likipitäen vaatimattomat 650% ???

Miten on ylipäätänsä mahdollista että aseluvanhinta noussut

641,5 %, elintasoindeksiin suhteutettuna, kun kahden viimeisimpien maksuperustelain muutosten perusteiden mukaan laskennallinen aika on 1,05 h lupaa kohden ja yleensä käsittely menee jopa tämän alle (noin 30min), vastaten kuitenkin koko tarkastelujakson luvanmyöntämisprosessin keskimääräistä aikaa.

Lisäksi kun tämä suhteutetaan siihen tosiasiaan että lupien käsittely ja näihin kulunut aika, eivätkä muutkaan asiaan liittyvät välittömät tai välilliset kustannukset ole yksikertaisesti voineet mitenkään nousta liki 650%:ia, täytyy jossain olla virhe?

Tämä on helppo suhteuttaa siten, että mikäli elintasokustannukset olisivat nousseet yleisesti 641,5%:lla, maksaisi esimerkiksi maitolitra huomattavasti enemmän kuin se tosiasiallisesti tällä hetkellä maksaa.

Viitteet:

Viitteet:Kaleva: Oulun poliisit onnistuivat säästöissään - lainaus: " Laitos sai myös odotettua suuremmat tuotot erilaisista luvista, joten se pääsi lopulta lähelle nollatulosta."

http://www.kaleva.fi/uutiset/oulun-poliisit-onnistuivat-saastoissaan/885062"Julkisoikeudellisesta suoritteesta valtiolle perittävän maksun suuruuden tulee vastata suoritteen tuottamisesta valtiolle aiheutuvien kokonaiskustannusten määrää (omakustannusarvo)."

Maksuperustelaki, 6 §:

http://www.finlex.fi/fi/laki/ajantasa/1992/19920150http://www.taloussanomat.fi/porssi/sanakirja/termi/omakustannusarvo/0